Cómo ayuda el análisis visual a los profesionales de auditoría y riesgo a llegar más rápidamente a la información

Nota del editor: Visual Risk IQ ha sido socia de Tableau durante mucho tiempo y se especializa en ayudar a profesionales de finanzas y auditoría interna a ver y comprender sus datos. La empresa finalizó con éxito cientos de proyectos de análisis de datos para clientes de todos los sectores. Además, implementa un enfoque innovador de capacitación y orientación en el trabajo que permite llegar más rápidamente a la información.

Contexto: el análisis de datos no es una novedad

El análisis de datos no es para nada nuevo en el mundo de las finanzas, el análisis de riesgos y la auditoría interna. El uso de hojas de cálculo en finanzas y auditoría se expandió hace más de treinta años; los lenguajes de scripts y generadores de informes tradicionales, por su parte, también cuentan con cierta antigüedad en el mundo de los negocios. A pesar de estos avances tecnológicos, la mayoría de los programas de auditoría interna aún se inician con pasos clave que le indican al usuario que “seleccione una muestra de transacciones”.

Durante más de 10 años, los estándares profesionales han determinado que los auditores internos deben considerar el uso del análisis de datos durante el planeamiento. A pesar de eso, encontramos en la práctica que el muestreo es el método de prueba predominante para muchos equipos de auditoría interna. Incluso cuando se evalúan poblaciones de datos completas, se utilizan las hojas de cálculo con la misma frecuencia que otras herramientas más eficaces. El uso de hojas de cálculo puede generar posibles puntos ciegos para los auditores, especialmente con respecto a la integridad de los datos.

En esta publicación de blog, compartiremos información acerca de cómo mejorar el diseño de las consultas y ahorrar tiempo automatizando los pasos recurrentes de auditoría y análisis de riesgos, además de resolver los puntos ciegos que puede generar el uso de hojas de cálculo. Para comenzar, describimos las habilidades que necesitan los equipos de auditoría eficaces para llevar a cabo estos cambios en el proceso. Siga leyendo para descubrir por qué es necesario incorporar el análisis de datos (como mínimo, las alertas), en lugar de simplemente el muestreo o análisis de hojas de cálculo en sus funciones de auditoría y análisis de riesgos.

Según nuestra experiencia, un proceso repetible para la auditoría y el análisis de riesgos requiere determinados cambios en el enfoque que permitan conectar preguntas de negocios con una comprensión de las fuentes de datos subyacentes. En Visual Risk IQ, desarrollamos un proceso de QuickStart que reúne a profesionales de negocios y de los datos para conectar sus preguntas de negocios con fuentes de datos.

¿Qué habilidades se necesitan para el análisis de datos?

La clave principal para alcanzar el éxito es garantizar que la especialización en las áreas de finanzas y auditoría esté a cargo de miembros de equipos que sean expertos tanto en la adquisición como en la preparación de datos. En el campo del análisis de datos de autoservicio, definitivamente se requieren ambas habilidades para llegar al éxito. Dado que hemos completado con éxito más de 200 proyectos de auditoría interna basados en datos en una variedad de sectores, en Visual Risk IQ vemos continuamente que esta combinación de habilidades es realmente necesaria.

La Association of Professional Research Analysts (Asociación de profesionales analistas de investigación) desarrolló un Body of Knowledge (conjunto de conocimientos) relacionado específicamente con el análisis de datos en el área de recaudación de fondos. Tomamos prestado este modelo y descubrimos que los profesionales de finanzas y auditoría deben contar con conocimientos similares para poder desarrollar un análisis de datos de éxito:

- Administración de proyectos

- Adquisición y manipulación de datos

- Técnicas estadísticas

- Técnicas de generación de informes visuales

- Comunicación

- Especialización en las áreas de finanzas y auditoría

- Administración de cambios y pensamiento estratégico

Todas estas habilidades no suelen encontrarse en una misma persona; por eso, creemos que el análisis de datos centrado en las finanzas y la auditoría definitivamente debería considerarse un deporte de equipo y no individual. Además, estamos convencidos de que complementar las habilidades de auditoría o finanzas con herramientas de generación de informes visuales y basadas específicamente en datos es una idea particularmente eficaz.

Nuestra experiencia nos demuestra que las técnicas de generación de informes visuales a menudo son las menos desarrolladas del Body of Knowledge en la comunidad de finanzas y auditoría interna. Los profesionales expertos en finanzas ejecutan rápidamente consultas de confirmación para detectar problemas; por ejemplo, al confirmar si una factura tiene una fecha anterior a la fecha de un pedido de compra. Sin embargo, en lugar de primero explorar el número de días entre las facturas y los pedidos de compra para comprender cuál es el número promedio, mínimo o máximo de días, toman por lo general como respuesta definitiva una tabla de confirmación que indica: “incluir todo si la Fecha A es anterior a la Fecha B”. Es probable que los profesionales expertos en finanzas y auditoría sean más eficaces en el uso de consultas de confirmación porque los lenguajes de scripts y los generadores de informes tradicionales son herramientas más adecuadas para desarrollar consultas de confirmación que para desarrollar consultas de exploración.

Las consultas de exploración llevan al descubrimiento de datos y se alinean mejor con el futuro del análisis de datos de autoservicio. Las habilidades de TI o programación especiales ya no son necesarias porque las herramientas modernas como Tableau facilitan en gran medida la exploración y el análisis de las poblaciones de datos. Con solo unos pocos clics es posible clasificar u ordenar las transacciones por tamaño o antigüedad. Además, se puede crear un dashboard interactivo con unos pocos filtros que permita explorar y descubrir más información de la que podía descubrirse utilizando hojas de cálculo o lenguajes de scripts.

Si quiere conocer más sobre las técnicas de generación de informes visuales, incluso sobre cómo relacionar un tipo de gráfico con una pregunta de negocios, le recomendamos que lea el blog y el libro Show me the Numbers (Muéstreme los números) de Stephen Few. Entre las técnicas más importantes para la generación de informes visuales que se implementan con Tableau se destacan las acciones de dashboard y la “visualización dentro de visualización”. Esta última permite usar un gráfico de exploración de alto nivel (por ejemplo, de serie temporal o de específico a general) para seleccionar o filtrar un gráfico de clasificación específico de una categoría o un rango de fechas. Esto le permite al usuario que pregunta y responde una pregunta inicial resolver su próxima pregunta sin necesidad de programación adicional.

Otras herramientas de auditoría y sus limitaciones

Si bien las hojas de cálculo pueden ser versátiles y la mayoría de los auditores y analistas tiene una vasta experiencia en utilizarlas, creemos que el uso de hojas de cálculo crea puntos ciegos potenciales para los usuarios que buscan un panorama completo de sus datos, especialmente en relación con la integridad de los datos. Cuando utiliza hojas de cálculo, el usuario asume un riesgo demasiado grande de provocar errores de fórmula o realizar actualizaciones accidentales al ordenar o filtrar un archivo, o desplazarse por él. Por ese motivo, no se recomienda elegir las hojas de cálculo como opción confiable para las auditorías internas. Al usar hojas de cálculo, el usuario también puede ignorar valores atípicos y patrones al explorar poblaciones de datos completas con consultas de excepción comunes o al trabajar con conjuntos de datos limitados. Además de usar una plataforma de análisis más sólida y eficaz que permita hacer consultas sobre todos los datos, su equipo debe contar con los miembros y las herramientas adecuadas para administrar las funciones de análisis de riesgos y auditoría en continuo desarrollo.

Incluso en el caso de organizaciones que de vez en cuando usan lenguajes de scripts para realizar su trabajo de auditoría interna, es común que las herramientas se utilicen solo una o dos veces y, luego, queden obsoletas debido a cambios en el personal. Las percepciones, e incluso las verdades, acerca de los altos costos de los análisis ad hoc hacen que estas herramientas de scripts se dejen de usar en muchas organizaciones. Nosotros defendemos la idea de que el análisis de datos en general, y el análisis visual exploratorio en particular, deberían implementarse como un proceso más regular y repetible en las áreas de planeamiento de auditorías internas, trabajo de campo y generación de informes.

Ejemplos interesantes de visualizaciones para mejorar las auditorías

Nuestras aplicaciones de generación de informes visuales preferidas permiten hacer consultas exploratorias, lo que conduce al descubrimiento de datos, y apoyan de este modo un modelo de análisis de datos de autoservicio. Algunos ejemplos predilectos para los profesionales de finanzas y auditoría incluyen la comprobación de viajes y representación o las tarjetas de compras, ya que las tasas de error suelen ser altas debido a que la aprobación correspondiente se realiza a posteriori.

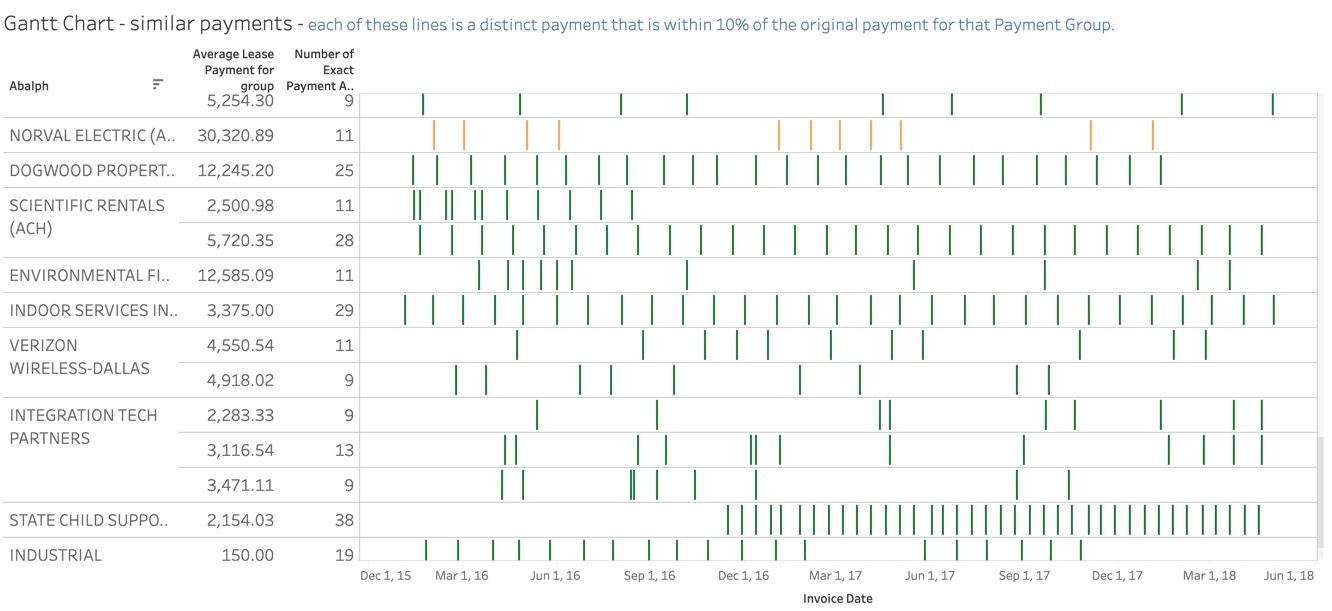

En este dashboard con datos de tarjetas de compras de Oklahoma se muestran rápidamente los valores atípicos e indicar los gastos duplicados o no autorizados. Esta visualización es una de nuestras consultas de exploración preferidas.

Hace un tiempo, usamos Tableau para identificar grupos de desembolsos que pudieran tener implicaciones en ASC 842 (un nuevo estándar de contabilidad de los contratos de arrendamiento). El espacio en blanco en la fila de pago de cada proveedor en el gráfico de Gantt a continuación muestra el tiempo transcurrido entre los pagos de importes similares. Los grupos de líneas verticales con espaciado uniforme indican más probabilidades de que estos pagos representen un arrendamiento que requiere divulgación a efectos del nuevo estándar de contabilidad.

¿Qué visualizaciones creó que hayan generado un impacto en sus equipos de finanzas y auditoría interna? Si desea inspirarse aún más, únase al grupo de usuarios de la comunidad de la Oficina de Finanzas de Tableau y asista a las reuniones para poder interactuar con colegas y aprender de ellos.

Para descubrir cómo adoptar un enfoque proactivo a fin de exponer los riesgos y mejorar las auditorías, visite la página de soluciones de análisis de auditoría, riesgo y cumplimiento de Tableau.

Historias relacionadas

How EMD Serono is improving patient care with personalized, AI-powered insights from Tableau

30 Septiembre, 2024

30 Septiembre, 2024

Embedded Analytics: Should you build or buy?

7 Junio, 2022

7 Junio, 2022

IT’s role in building a Data Culture: Analytics agility, proficiency, and community

6 Diciembre, 2021

6 Diciembre, 2021

Suscribirse a nuestro blog

Obtenga las últimas actualizaciones de Tableau en su bandeja de entrada.